湖南恒光科技股份有限公司的主营业务基于循环利用氯碱和硫酸等基础化工产品生产过程中的联、副产品,围绕氯化合物和硫化合物向下游精细化工产品延伸,逐步形成了以硫化工、氯化工产品链为主线的产品布局。财务数据显示,该公司2019年的营业收入、净利润双双出现同比下滑,降幅分别为7.89%和22.1%,2020年前三季度净利润再度同比下滑了8.21%。

根据招股书披露,“湖南久日新材料有限公司”连同其子公司“张家界久瑞生物科技有限公司”一直都是恒光股份2018年的第3大客户,销售金额超四千万元;但据久日新材发布的招股书显示,恒光股份在2018年以3515.87万元的采购额成为久日新材的第3大供应商,两家公司的购销差额高达约五百万元。

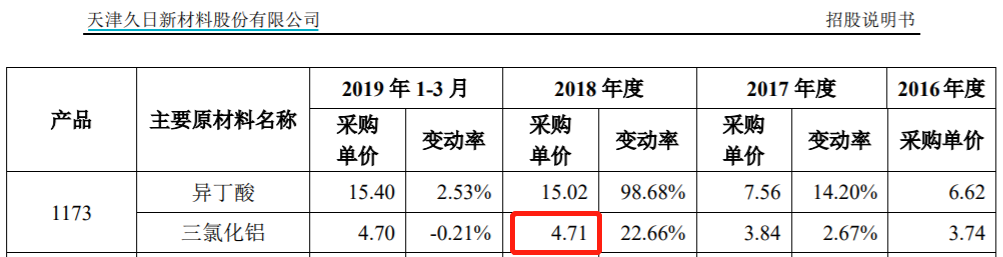

另据久日新材在招股书中披露,该公司向恒光股份采购包括三氯化铝在内的氯化工产品,2018年久日新材采购三氯化铝的单价为4.71元/kg;而同年,恒光股份销售三氯化铝11299.31吨、实现销售收入4446.92万元,由此计算公司的三氯化铝销售均价则仅为3.94元/kg,这与久日新材披露的采购单价相差很大。

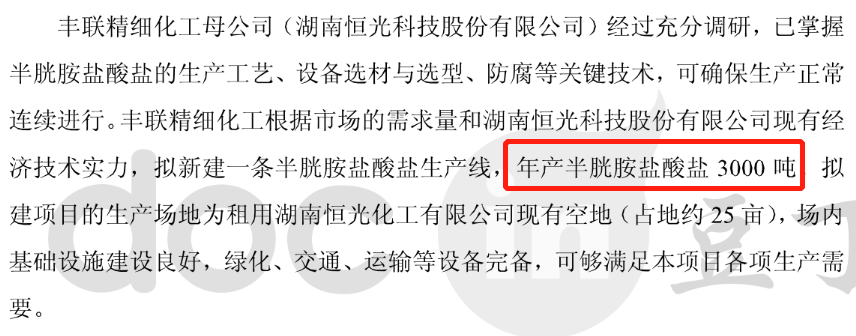

另据招股书第90页披露的“公司业务发展进程”信息显示,恒光股份在2018年、2019年得到了较快发展,包括2018年衡阳丰联公司半胱胺盐酸盐项正式投产、2019年恒光化工硫酸镁项目立项并投产。

但与此同时,招股书第198页披露的产能相关数据则显示,恒光股份的半胱胺盐酸盐产品产能在2018年就已经有500吨的规模,2019年和2020年的年化产能均为1000吨、相比此前的2018年仅增加了500吨产能,且在2020年没有任何同比增长。

不仅如此,招股书中提到的“恒光化工年产5万吨硫酸镁项目”,据称在2019年立项并投产,但是招股书第198页披露的产能相关数据则显示,除了半胱胺盐酸盐产品之外的硫化工产品链的其他产品产能,在2019年、2020年上半年未见有任何增长,这也与“恒光化工年产5万吨硫酸镁项目”立项并投产的信息存在矛盾。

此外,根据公开信息披露,“上海唯盛投资有限公司”早在2016年末就已经是恒光股份的主要股东之一,当年末持股数量为485万股,后对外转让部分股份,目前持股数量为260.1万股、持股比例为2.81%。但是根据《全国企业信用信息公示系统》显示的信息,截止到目前恒光股份工商登记的在册股东中,仍然未包含“上海唯盛投资有限公司”,这也意味着在令“上海唯盛投资有限公司”成为恒光股份股东后长达近四年时间里,恒光股份未对此事项进行工商变更。

根据中国证券投资基金业协会公示显示,“上海唯盛投资有限公司”的实际控制人为贺齐、法定代表人及总经理为李拥军,其中李拥军在1995年到2000年一直供职于株洲市电业局,任信息中心项目负责人;2020年10月,“上海唯盛投资有限公司”被上海市杨浦区市场监督管理局列为经营异常,原因是“公示企业信息隐瞒真实情况、弄虚作假”。此外,“上海唯盛投资有限公司”的参股股东、自然人唐翔龙,此前曾与另一自然人彭杏妮合资组建过“湖南海捷投资管理合伙企业”,而彭杏妮在2014年之前也担任过“上海唯盛投资有限公司”的监事,目前则是上市公司湖南尔康制药的第三大股东。恒光股份针对引入“上海唯盛投资有限公司”作为公司股东的原因,招股书中并未作出披露。 |